IPO投資(エードット 7063)その3

2020年08月22日(土)

本日はセカンダリー投資の3回目。

今日はIPO投資の賞味期限は短いことを端的に物語る事例をあげておきたい。

以前も書いたが、上場期(IPOする会計年度)の業績予想は非常に保守的に出しているが、翌期となると業績予想通りの結果が出なくなるという事例である。

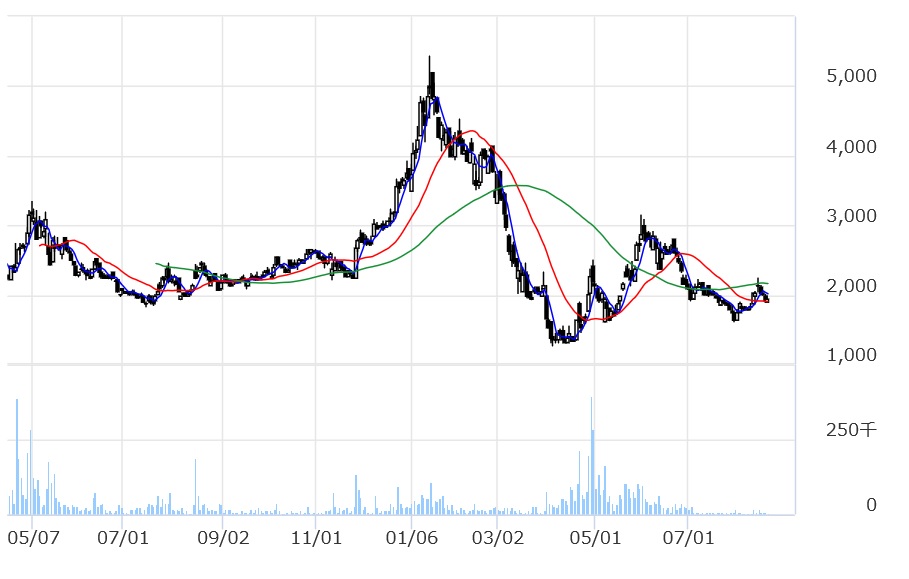

本日の事例は、2019年3月29日にIPOしたエードット(7063)。

同社の事業は、セールスプロモーションやPR、クリエイティブ等の企画・制作・実施運営を行うブランディングを行っている。

開価格は1,110円、初値は2,453円と初値騰落率は2.2倍となった。

初値は上場の翌営業日に付いて、予想利益ベースのPERは45.78倍であったが、初値が付いた翌日まで買われて上場直後の高値は3,455円となった。

その後は売り物に押されて7月16日に1,813円まで調整して底を打って、11月までボックス相場となる。

上場してから11月に株価が急に動き出すまでに間に、二つの機関投資家が大量保有報告書を提出している。

4月15日に東京海上アセットマネジメントが発行済株式の8.97%を取得している。

9月30日には日興アセットマネジメントが6.5%取得している。

おそらく、この二つの投資運用会社は、エードットの経営者と面談して、業績が好調である感触を得ていた(インサイダー情報ではなくファンドマネージャー特有の感覚で)のではないだろうか。

そして、8月14日に2019年6月期決算を開示した。

結果は、業績予想を少し上回って着した。 加えて、2020年6月期の業績予想も開示されて、前期を56%上回る利益が出るないようだった。

株式市場は素直に反応して、8月14日の終値2,153円から4日後には2,480円まで買われた。

そして、11月12日に開示された、第1四半期の短信でも、足元好調となり、機関投資家が買っていることも背景にあって、11月下旬から再び株価に火がついて、1月17日には5,440円まで買われることになった。

しかしながら、2月13日に開示された第2四半期の短信で年々同期比で利益が減少することになり、株価の調整が始まった。

その後は、債権の取り立てが不能になったりして、業績予想の下方修正を余儀なくされて、4月には1200円台まで売り込まれてしまった。

この一連の動きを見ていると、マザーズ銘柄においては、上場期の決算まではなんとか会社発表の数字を信用できるが、上場翌期となると綻びが出て来ることがはっきりしている。

ある意味において、IPO企業、なかでも社歴が短いマザーズ銘柄においては、経営管理能力が不足しており、火事場のクソ力でIPOまでは乗り切ったとしても、その後は気が緩んでしまうことがある典型的な事例である。