いよいよLINE上場か

2016年06月03日(金)

無料対話アプリを手掛けるLINEが7月にも東証に上場するとの報道が出てきた。

日経新聞の報道によれば、上場時の時価総額は6000億円程度に達するとか・・・

昨年の今頃もいまにも上場しそうな報道があった。 その頃は、時価総額は1兆円との話であったが、6000億円までトーンダウンしている。

その背景は一体何だろうか?

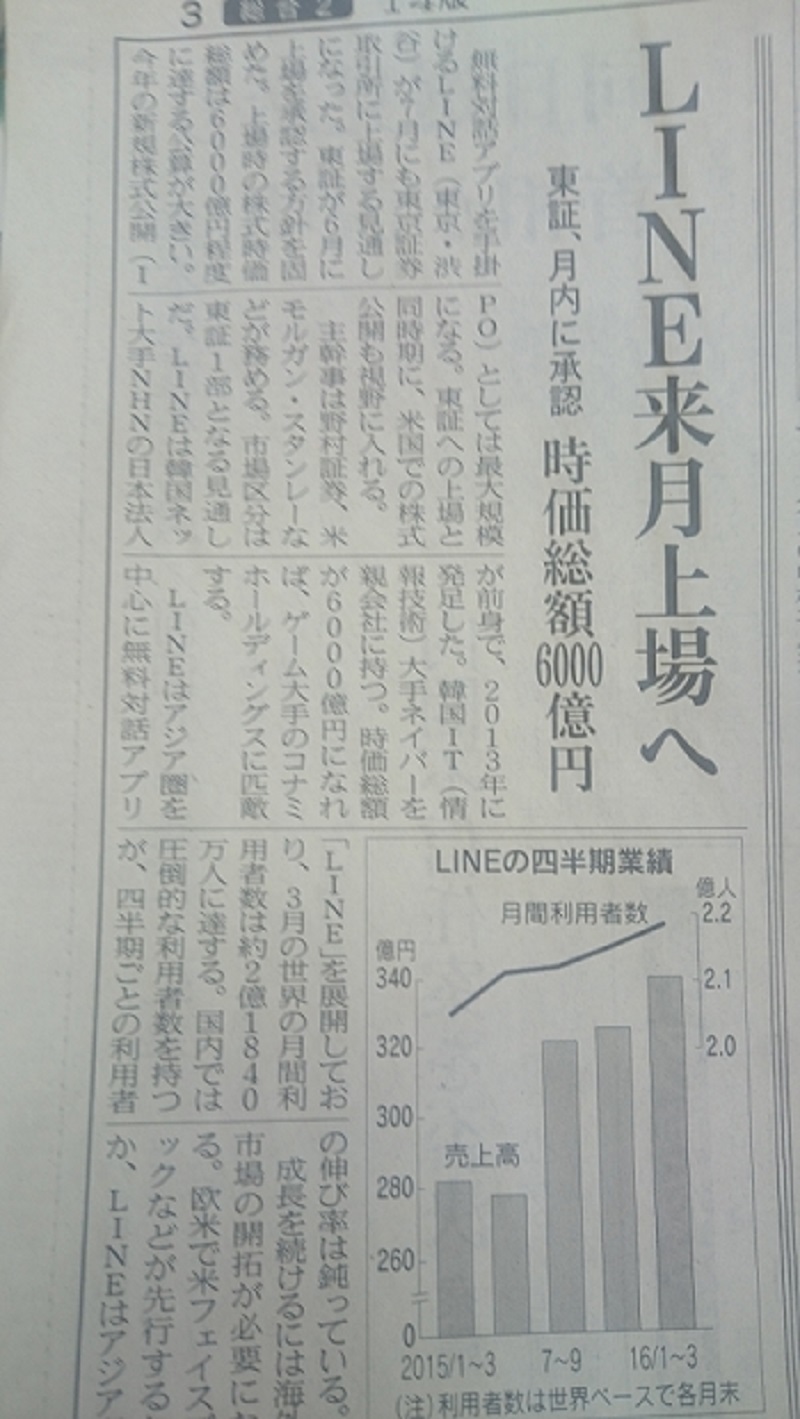

現在のLINEユーザー数は2億1840万人(今年3月時点)だが、ここ1年くらい、会員の伸びはかなり鈍化している。

日経新聞に載った四半期売上の推移も見た目には伸びているが現実は1年間から⒑%程度しか伸びていない。

いわゆる成長性の鈍化によるバリュエーションの低下が起こっていると言える。

1年前だと売上の成長性はもう少し高かったはずだ。 今後、この成長性が鈍化すればするほど、バリュエーションは低くなるであろう。

そして、米国での株式公開も視野に入れているそうだが、正直、米国ではLINEのユーザーが少なく、その認知は決して高くない、どちらかと言えば、ほとんど知られていないと言っても過言ではない。

なのにどうして米国市場に上場なのか?

あくまでもここから先は推測の域を出ないとう断りを入れておきたいが、おそらく、売上の割には利益が出ていないのではないかと推測する。

日本での上場は、類似会社比準方式で公開価格を決めていくのだが、利益水準が低いと、バリュエーションがでない。

しかし、米国だと、赤字でもすごい時価総額の会社がごろごろしている。

例えば、Amazon.COMの時価総額は38兆円。 税引き後の利益は655億円で、PERは568.94倍、PBRは25.62倍である。

Amazonと言えば、長年赤字を垂れ流していた企業だが、時価総額は信じられないくらい大きい。

そして、海外の新興ベンチャー企業の中には、上場する前の非上場にもかかわらず、赤字経営で10億ドル(1100億円)を超す時価総額を保有する企業が100社以上あると言われている。

日本でも最近話題になっているウーバー(Uber)の企業価値は500億ドル(5兆円)を超すらしい。

つまり事業展開がグローバルであるなら、海外でバリュエーションしてもらったほうが株価は高くなる傾向にあるということになりそうだ。

今回、LINEが日米上場を目論むのは、日本の保守的な株価評価では株主は不満であり、より高い評価を得たいのではないかと推測する。

いずれにしても、6月中にはLINEは上場承認となり、これまで見えなかったモヤモヤがベールを脱ぐことになり、よりはっきりとした姿を拝む日も近くなってきた。

LINEが上場承認されたら、じっくりと解説を行いたい。